2020年环己酮价格走势分析

2020年国内环己酮市场行情整体表现为上半年震荡,下半年趋稳,与去年同期环己酮市场走势相比整体处于低位,利润空间收窄。2019年环己酮市场价格高位出现在3月份,华东市场高价达到11350元/吨,价格低位出现在12月上旬,华东市场低价7650元/吨,价差为3700元/吨;2020年环己酮价格高位出现在1月份,华东市场高价为7700元/吨,价格低位出现在4月上旬,华东市场低价为4850元/吨,价差为2850元/吨。可见,2020年上半年环己酮市场高价和低价均大幅低于去年,而价差低于去年。

总体来说,2020年环己酮市场整体受到疫情及供需偏弱影响,2020年初国内疫情爆发,宏观经济剧烈震荡,原料原油以及纯苯价格均受到打击,工厂多停工,且复工缓慢,叠加高速路口封闭,货物运输受到限制,环己酮市场行情一度低迷,后续国际疫情爆发,货物出口订单受阻,行情萎靡不振。第二季度,纯苯行情上涨,环己酮下游化纤订单增加,己内酰胺工厂开工负荷提升,需求上涨,环己酮市场行情强势上行,但随着纯苯走势偏弱,环己酮工厂多重启或提负运行,市场现货增加,加上下游化纤需求减少,高价抵触,购货意愿下降,订单减少,环己酮高价难以维持,市场价格波动走跌。下半年,外围消息面趋于平稳,原料纯苯价格区间波动,下游化纤单需求平稳,溶剂按需小单,环己酮市场价格波动空间收窄。

表:2019-2020年环己酮月均价一览(元/吨)

具体来看,2020年环己酮市场价格涨跌主要分为以下几个阶段:

1-3月上旬,环己酮市场行情淡稳运行。春节前期,纯苯市场价格维持坚挺,成本支撑下,环己酮厂家出货价格持稳运行,贸易市场随行就市出货,市场整体供应充足,下游己内酰胺开工不高,环己酮采购积极性不高,加之北方大雪影响,仅存少量氧化法装置存少量外采需求,溶剂市场按需入市询盘采购,小单成交,部分年前少量备货;春节期间由于国内新冠肺炎疫情影响,业者多推迟归市,市场整体交投稀少,气氛清淡;后续环己酮市场价格基本持稳,各贸易商逐步归市,随行就市积极出货,市场整体供应充足,疫情影响下下游己内酰胺开工负荷下调,溶剂市场推迟开工,整体复工缓慢,部分小单成交,市场商谈气氛清淡。

3月中旬-4月初,环己酮市场呈现下跌走势。3月世界各国疫情迅速扩散,国际原油价格宽幅下跌至20美元/吨附近,纯苯外盘跟跌,市场价格弱势下滑,环己酮成本面坍塌,加之内蒙古地区环己酮新装置短暂外销,市场现货供应充足,主流工厂报盘价格连续下调,贸易市场随行就市心态积极出货,但下游化纤市场多自主配套生产,溶剂市场需求恢复缓慢,业者后市心态看空,多刚需小单采购为主,市场整体成交清淡,价格急速下跌。

4月上旬-7月初,环己酮市场呈现M型走势。清明节前后,下游集中拿货,市场宽幅走高,随后国际原油宽幅下跌,纯苯外盘跟跌,环己酮成本面坍塌,加之部分环己酮装置重启,市场现货供应充足,工厂报价连续下调,市场需求不佳;5月原油及纯苯价格上涨,环己酮成本面利好支撑,加上市场现货供应量减少,化纤订单增多,市场价格上涨;6月下旬,纯苯走势偏弱,环己酮现货供应充足,下游市场高价抵触,购货意愿下降,需求降低,环己酮高价难以维持,价格持续走软。

7月至今,环己酮市场偏低位震荡。国际油价及纯苯震荡整理,环己酮成本支撑有限,虽部分工厂暂不出货,但市场现货供应充足,主流工厂报盘价格窄幅波动,化纤单及溶剂单刚需采购,市场商谈价格低位。其中,旺季前期,纯苯价格连续上涨,成本面压力下环己酮工厂出货价格被动小幅上扬,加之部分工厂检修,且下游化纤企业心态略有好转,采购积极性增加,市场交投氛围稍有提升,价格短暂窄幅走高;国庆节后,中石化纯苯挂牌价格连续上调,成本面支撑利好,下游己内酰胺装置检修增多,终端市场需求回暖,化纤订单需求增量,溶剂市场同步集中拿货,市场需求增加,加之鲁西环己酮暂不出货,多重利好支撑环己酮价格上行。

环己酮价格变动原因分析

2020年1-10月环己酮华东市场均价6501.64元/吨,去年同期环己酮华东市场均价为9356.66元/吨,同比下跌30.51%,2020年环己酮市场价格整体走势表现为上半年震荡,下半年低位趋稳,市场产能继续扩增,整体供需面情况偏弱。具体分析,2020年环己酮市场价格变动主要为以下原因:

1.宏观经济影响原油价格震荡,带动大宗产品市场涨跌。

2020年的国际原油市场行情呈现V型走势,年初开始一路下跌,并在4月份跌至年内低位,随后在5月份开启震荡上行之路。年内疫情持续扩散,各国纷纷采取封锁方式控制疫情的快速扩散,这令原油需求大幅下跌,同时一季度时,沙特和俄罗斯打价格将油价拉至年内低位。不过好在随后OPEC+达成减产协议,原油价格开启反弹之路。但是最终因需求疲软,供大于求的局面难改,国际油价持续在低位震荡。原油价格变动影响原料纯苯市场走势,进一步带动环己酮市场价格走势。由图可见,环己酮价格走势与纯苯走势基本一致,说明了环己酮在定价方面与纯苯价格息息相关,逐步失去了市场主导权。

2.环己酮行业开工率变化,影响市场供应量。

2020年上半年环己酮市场开工率波动幅度较大,2月份在疫情影响下,厂家装置多停车检修,市场开工率下降,产量减少,环己酮市场行情萎靡;3-5月份,春季装置集中检修期,市场开工率明显下降,环己酮市场供应量减少,价格出现短期上涨。6月,部分装置重启或提负运行,开工率逐步恢复,市场现货供应量充足,环己酮市场趋于平稳。

3.下游市场开工率变化,决定环己酮市场需求。

下游己内酰胺作为环己酮大需求,其市场开工情况对环己酮需求量影响甚大。2020年上半年,尤其疫情期间,己内酰胺开工下降,仅部分氧化法装置存少量外采环己酮需求,需求不佳,环己酮市场价格下滑。5月,下游己内酰胺装置开工负荷逐步提升,需求上涨,订单增加,环己酮现货供不应求,对环己酮市场行情起到刺激作用,环己酮价格大幅上涨。下半年,己内酰胺行业开工基本稳定处于高位,但由于目前环己酮-己内酰胺装置趋于一体化,对环己酮需求仍然有限,环己酮市场仅阶段性小幅波动,整体处于低位震荡。

4.新冠疫情爆发,国内外市场整体需求不佳。

春节期间国内新冠疫情爆发,原油及原料纯苯价格低位运行,环己酮厂家成本面支撑走弱,贸易商及下游多延迟开工,国内市场价格清淡整理后下滑,物流运输限制下,市场整体成交有限;随后国际疫情爆发,原油价格暴跌,环己酮及下游制品出口受限,市场价格再度走跌。随着国内疫情逐步得到控制,国内生产情况恢复正常,但外围消息面偏空影响下,需求限制环己酮市场价格难以冲高。

2021年环己酮市场预测

百川预测,2021年国内环己酮市场价格水平或将延续低位震荡。预计2021年年初环己酮价格延续2020年弱势震荡趋势,预计市场价格水平在5500-6500元/吨之间,“金三银四”以及“金九银十”需求旺盛期环己酮市场价格或将向上推涨,预计价格水平在6500-7500元/吨之间震荡,整体而言,环己酮市场偏弱运行,预计价格水平在5500-7500元/吨之间。具体来看:

1.成本面

原油:2021年全球经济的复苏前景黯淡,这令国际原油需求市场仍将处于低迷状态。而利比亚产量的快速恢复,美国页岩油产量的逐渐恢复以及OPEC+的减产将在明年有所下降,供大于求的局势仍令市场担忧,同时大量的库存也将会油价带来阻力。预计2021年布伦特原油价格将在40-55之间震荡。

纯苯:2021年纯苯下游新增投产预期偏多,且终端PS长线趋势偏软,重整装置开工不乏降负预期,供需格局有望改善,进口量或增加,原料端上行空间受限,纯苯盈利情况预期良好,预计2021年纯苯市场价格水平偏强整理,在3600-5000元/吨之间震荡。

2.供应面

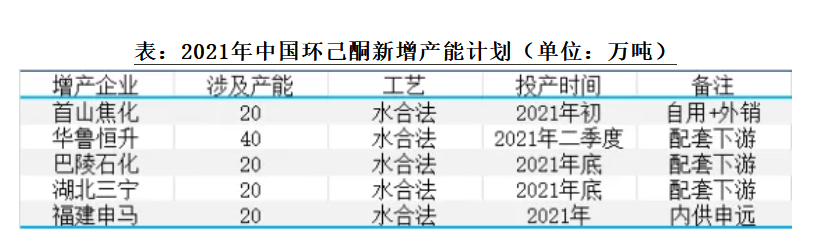

2021年国内环己酮产能继续增加,未来新增产能较多,多数配套下游,但环己酮外销量仍存增量,预计2021年环己酮市场现货供应充足。而装置方面,目前环己酮外销装置稳定运行,内蒙古庆华己内酰胺2021年存投产计划,届时庆华环己酮将不再外销,或与新增外销产能相抵。

表:2021年中国环己酮新增产能计划(单位:万吨)

3.进出口方面

2020年中国环己酮及甲基环己酮进口少量,出口数量同期相比持平,整体对外依存度维持较低水平。2021年,国内环己酮市场外销供应量基本稳定,需求平稳,因此,预计2021年出口量或将继续维持偏多数量。

4.需求面

环己酮的下游产品主要有己内酰胺、己二酸和溶剂,国内己二酸装置均为环己酮-己二酸一体化装置,因此环己酮需求量主要集中在下游己内酰胺市场和溶剂市场,据百川盈孚统计,己内酰胺市场需求约占90%左右。近年来,环己酮-己内酰胺装置趋于一体化,化纤订单减少,而溶剂市场需求量有限,预计2021年环己酮市场需求面情况维持偏淡。